享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

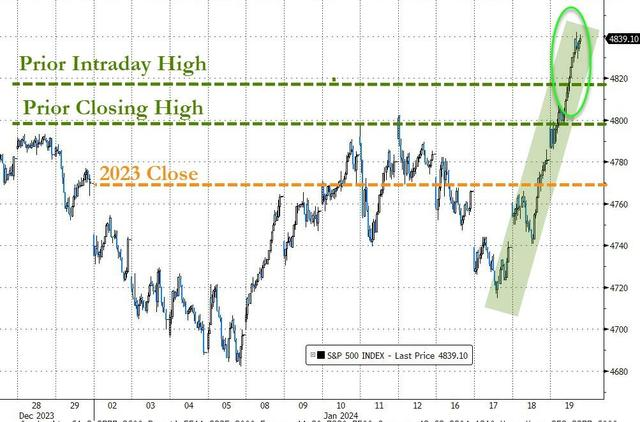

科技股力挺:美股再创新高!

上周,尽管一些美联储官员发表了鹰派讲话,再加上经济数据仍然强劲,均打压了美联储的降息预期,但是美国股市似乎“无视”了,一扫2024年“开门黑”的阴霾,三大股指强势收涨。具体来看:标普累涨1.17%,道指累涨0.72%,双双刷新历史新高;纳指累涨2.26%,纳斯达克100累涨2.86%。

分析认为,开年以来,由于美联储官员持续释放鹰派讲话,再加上比预期更火热的经济数据,导致美联储的降息预期一再降温,从而导致美股新年第一周大跌,但是刚刚过去的一周,在科技股,尤其是芯片股的带动下,美股强势反弹,收创新高。

从具体科技股走势来看,两家受益于人工智能(AI)热潮的芯片巨头英伟达和AMD继续连日齐创股价历史新高,AMD在只有四个交易的本周大涨近20%。另外,在科技巨头中,苹果累涨近3%,微软、Alphabet、Meta都涨超2%,亚马逊涨近0.5%。

从基本面来看,当地时间1月19日,芝加哥联储主席古尔斯比表示,通胀降温可能有益于降息的讨论,同时强调,判断何时降息为时过早,美联储将逐次会议作决策,降息道路将取决于数据。

另外,亚特兰大联储主席博斯蒂克称,希望降息前先确保通胀率确实朝联储目标2%回落。旧金山联储主席戴利称,考虑降息将至为时尚早,在转为宽松之前,先要看到更多通胀持续降至2%的证据。这三人是本月美联储议息会议静默期到来前最后公开表态的联储官员。

值得注意的是,上周稍早,美联储理事沃勒等官员的讲话已经给近期降息的市场预期泼冷水。无论是市场对美联储3月开始降息的预期概率,还是对2024年全年的预期降息幅度,都在下降。

从经济数据方面来看,上周公布的零售销售等经济数据强劲,暗示美联储可能不会如市场所料的激进降息。因此,无论是美联储官员的鹰派讲话,还是强劲的经济数据,都不利于美股的走势,但是最终还是借助科技股、尤其芯片股的支持收创新高。

美银首席投资策略师Michael Hartnett评论称,2023年美股上涨的领头羊再次成为交易员的首选,投资者正在重新持有成长型股票、科技股、AI概念股和英伟达等七大蓝筹科技股。

据美国银行援引EPFR Global数据,科技股票基金出现自8月份以来最大的两周资金流入,达到40亿美元。这使得纳斯达克100指数的市盈率超过30倍,是有记录以来最高的读数之一。

有报道指出,Northwestern Mutual Wealth Management首席投资组合经理Matt Stucky表示,在投资者看来,AI领域的领军企业,或者在科技领域拥有与众不同的产品组合的公司,都会非常强劲地引领市场。

另外,虽然投资者愈发怀疑美联储是否会在3月份降息,但是科技行业的乐观情绪有助于抵消其他领域日益增长的谨慎情绪。另外,当下美股迎来财报密集披露期。有机构分析认为,从基本面情况看,美股主要科技龙头在2024年可能出现下降,但增速绝对值仍维持相对高位。

美股Q4财报季下周开始进入高峰期,备受关注的特斯拉将于美东时间1月24日盘后公布四季度业绩。本月初公布的数据显示,特斯拉Q4交付量不及比亚迪,丢掉了全球纯电车销冠。随着特斯拉持续降价来刺激市场需求,分析师并不看好该公司的利润率。芯片巨头英特尔将于美东时间1月25日盘后公布业绩。

本周展望

美联储官员对降息预期的持续打压终于取得见效,市场越来越怀疑美联储是否会在3月份降息。利率互换合约显示,美联储3月份降息的可能性已降至40%左右。美联储今年首次利率会议将于1月30日至31日举行,市场普遍预计决策者将连续第四次维持利率不变。

当地时间1月25日将公布美国去年四季度的GDP增速。亚特兰大联储最新预测显示,美国去年四季度经济年化增长率有望达到2.4%。美国商务部当地时间1月26日将公布美国12月PCE数据,核心PCE物价指数是美联储偏爱的通胀指标,对决策者具有重要参考意义。

欧洲央行将先于美联储公布2024年1月利率决议,日本央行也将披露2023年12月货币政策会议纪要,两大发达经济体对通胀前景的判断同样是投资者值得关注的话题。

在美联储为市场预期提前降息“泼冷水”同时,欧洲方面,欧洲央行也在“打压”降息预期。当地时间1月17日,欧洲央行行长拉加德表示,欧央行官员可能已经达成“在夏季降息”的共识,但激进降息押注无助于决策者遏制通胀,短期资产价格可能会有调整,需持续跟踪物价、工资等数据。

关于日本股市方面,有分析认为,上周,日经225指数延续近期涨势,盘中创出30多年来阶段新高。结合对宏观政策及基本面的分析,机构认为,日本央行货币政策预计2024年由宽松转为中性,盈利也将支撑日股上行。