享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

欧美经济局势变幻莫测:通胀、降息与就业的复杂纠葛

9月12日,美国股市涨跌各异,标准普尔500指数在连续四天上扬之后,难以寻得新的动力支撑。美国国债几乎没有什么变化。掉期交易员依旧预计美联储在下周会降低利率四分之一个百分点,并且今年会实施总计100个基点的宽松政策。

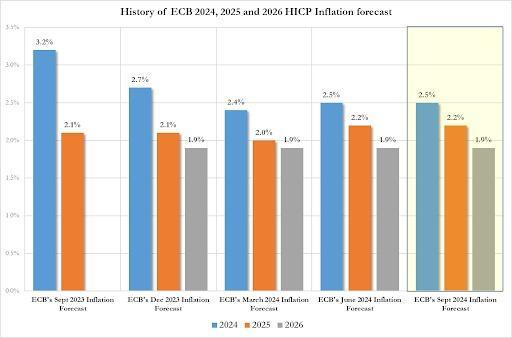

与此同时,欧洲央行按预期进行了降息操作,并且下调了未来三年的国内生产总值增长预期。然而,由于服务业通胀持续处于高位,核心通胀预期被略微上调,年内再次降息两次的可能性有所降低。

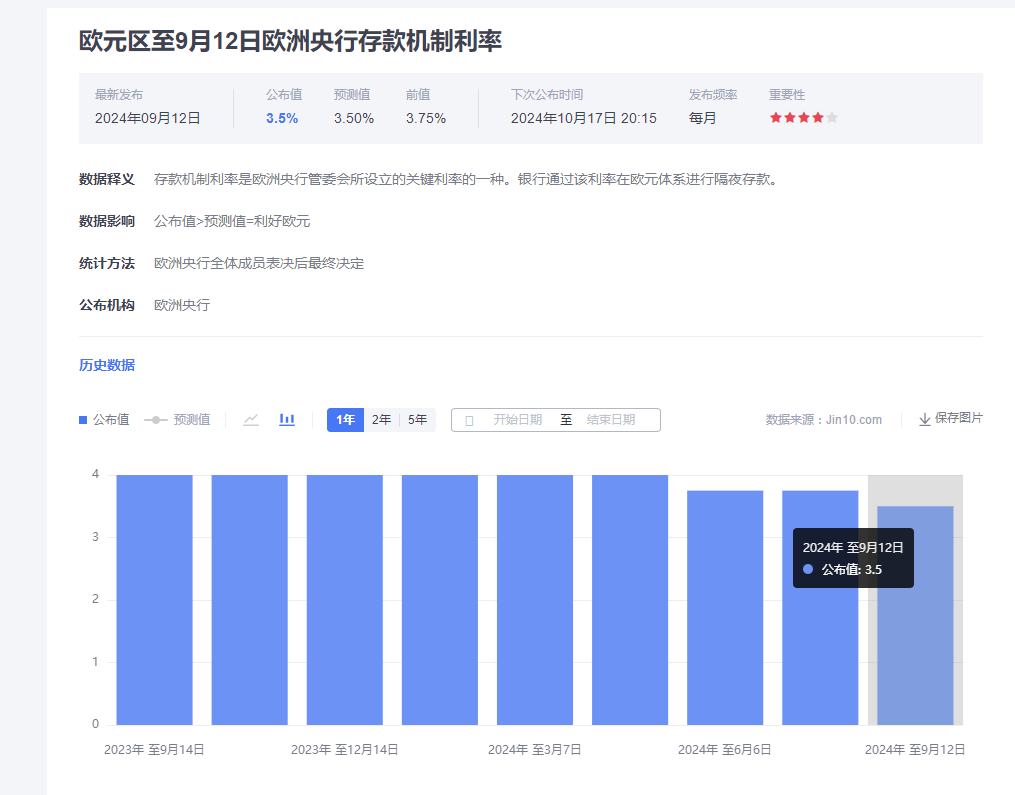

9月12日,欧洲央行公布了最新的利率决议,将关键存款利率下调了25个基点,而主要再融资利率和边际贷款利率分别下调了60个基点。

最新结果显示:欧洲央行存款便利利率为3.5%,与预期相符,前值为3.75%;主要再融资利率为3.65%,符合预期,前值为4.25%;边际贷款利率为3.9%,与预期一致,前值为4.5%。

欧洲央行在政策声明中指出,不会预先承诺特定的利率走向,管理委员会随时准备调整所有工具,数据将决定限制措施的程度和持续时长,并且决心让通胀率及时回归到2%的水平。

决议公布后,欧洲市场波动不大,交易员削减了对欧洲央行利率的预期,预计在年末之前将再次降息36个基点。对于年内是否会再降息两次,分析师们存在不同的看法。

欧洲央行表示:不会承诺未来会持续降息,下半年通胀可能会出现反弹。

其前瞻指引依然保持不变:管理委员会下定决心要确保通胀率及时回到2%的中期目标,在实现这一目标所需的时间里,将保持政策利率具有足够的约束力度。

欧洲央行写道,尽管投资者预计到今年年底欧洲央行还会进一步放松货币政策,但是它不会预先承诺未来几个月的具体利率路径。管理委员会将继续以依赖数据和逐次会议的方式来确定适当的限制水平和持续时间。

具体而言,利率决定将基于欧洲央行对通胀前景的评估,该评估会考虑即将公布的经济和金融数据、潜在通胀动态以及货币政策传导力度。管理委员会不会预先承诺特定的利率路径。

欧洲央行还发出警告,通胀可能会在今年下半年再次上升。预计通胀率将在今年下半年再次上扬,部分原因是之前能源价格的大幅下跌将不再影响年度涨幅。通胀率应该会在明年下半年下降至目标水平。

由于工资仍在快速增长,国内通胀率依旧居高不下。不过,劳动力成本压力正在缓和,企业利润在一定程度上缓解了工资上涨对通胀的影响。

对于年内会再降息一次还是两次,市场依旧存在分歧。

由于此前的降息预期完全兑现,市场关注的焦点转向了未来的利率走向。

欧洲央行很可能在 12 月再次降息,Tressis 的首席经济学家 Daniel Lacalle 在周四对 CNBC 表示,交易员 "不应该预期年内会降息三次"。

他补充道:"如果他们真的在今年实施三次降息,我会非常担忧。" 他解释说,降息幅度如此之大意味着经济衰退的可能性接近 70% 或 80%。

Lacalle 表示,他预计欧洲央行在降息方面会 "谨慎行事",因为预测显示经济衰退的可能性 "极低"。

另外,数据显示,美国申请失业救济的人数在三周以来首次上升,这与经济逐渐放缓的趋势相一致。

批发通胀报告紧跟在消费者价格指数之后,该指数在 8 月份有所加速。尽管本周的数据不会阻止美联储在下周降息,但它们降低了大幅降息的可能性。政策制定者已经明确表示,他们高度关注劳动力市场的疲软状况,这更有可能影响未来几个月的决策。

Bespoke Investment Group 的策略师表示:"在过去三年的大部分时间里,在 CPI 和 PPI 同时发布的一周内,这些报告很容易成为最重要的报告。不过,现在美联储已经将重点从通胀转向了就业,昨天的 CPI 报告没有像往常那样受到关注,大多数交易员可能甚至不知道今天有 PPI 报告。"

10 年期美国国债收益率上升了一个基点,达到 3.66%。

对于 LPL Financial 的 Jeff Roach 来说,通胀趋势继续明朗化,这为官员们提供了充足的机会将焦点从通胀转移到经济的其他领域。他指出,高频就业数据显示劳动力市场尚未崩溃,但最近公司的裁员公告可能令人担忧。

Carson Group 的 Sonu Varghese 表示:"总体情况是,通胀已经正常化,这意味着美联储将从下周开始实现利率正常化。PPI 细节表明,核心个人消费支出指数(美联储关注的通胀指标)将低于核心 CPI。"