享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

英伟达财报出炉引股价 “巨震”,未来是惊喜还是惊吓?

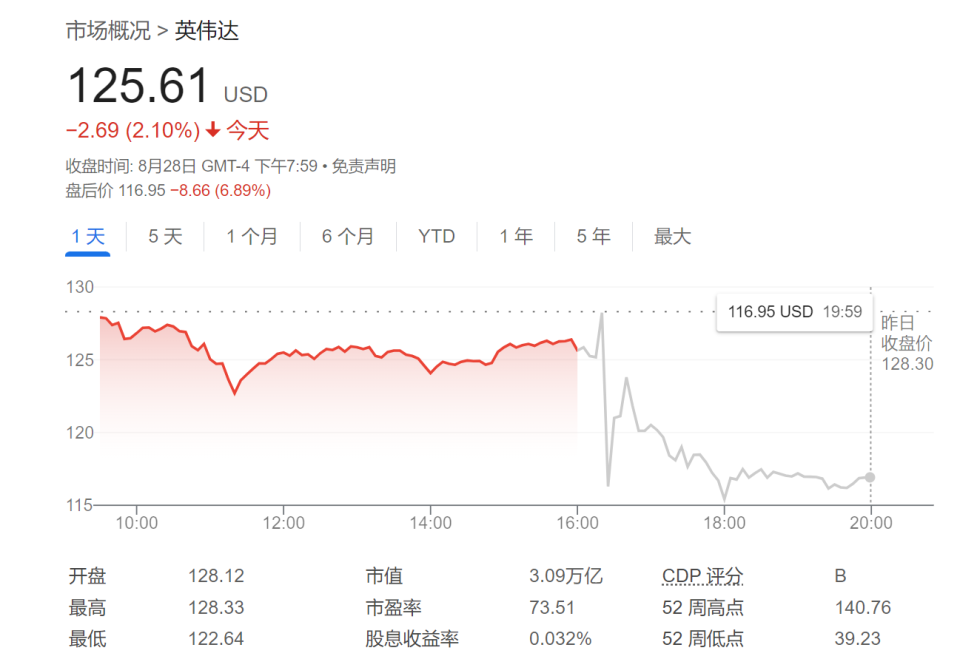

备受瞩目的英伟达财报于 2024 年 8 月 28 日周三美股盘后公布,公司股价随即出现 “剧烈震荡”。英伟达公布的营收预测未达最乐观的市场预期,引发众人对其 “爆炸式” 增长势头减弱的忧虑。财报发布后,英伟达美股盘后先扬后抑,最大跌幅一度超 8%。

英伟达在周三宣称,第三财季营收预计将达 325 亿美元上下。尽管分析师平均预期为 319 亿美元,但最高预期曾达 379 亿美元。此外,英伟达批准了额外 500 亿美元的股票回购计划。

众多初创企业和大型公司都在竞相抢购英伟达的 AI 数据中心芯片。英伟达财报显示,7 月份所在的季度,数据中心收入达到 263 亿美元,同比大幅增长 154%。

英伟达首席执行官黄仁勋在新闻发布会上指出:“随着全球数据中心全力推进,运用加速计算和生成式 AI 对整个计算堆栈进行现代化改造,英伟达实现了创纪录的收入。” 然而,本财季的数据中心收入环比增长 16.4%,有所放缓,第一季度环比增长为 22.6%,这一数据也是六个季度以来最慢的环比增速。这一趋势表明,尽管数据中心业务依旧强劲,但季度环比增长速度正在减缓,或许暗示着市场需求的增速正逐步趋向稳定。

英伟达的大部分增长源自一小部分客户。约 40% 的收入来自大型数据中心运营商,如 Alphabet 旗下的谷歌以及 Meta Platforms 等公司,这些企业正在向人工智能基础设施投入数百亿美元。

尽管 Meta 和其他公司在本财季增加了资本支出预算,但有人担忧正在布局的基础设施数量超出了当前需求,这可能引发泡沫。

投资者对这家芯片制造商寄予厚望,在过去两年中,英伟达股价上涨超过七倍,使其成为人工智能类股中的最大受益者之一。随着每一次成功,华尔街对其目标不断提高,该公司超越预期的挑战也愈发艰巨。

英伟达还表示,正在努力攻克备受期待的下一代 Blackwell 芯片的生产障碍,这使得该公司股价在尾盘交易中承受压力。在宣布该消息之前,就有人担心英伟达的 Blackwell 设计存在问题。英伟达承认生产存在问题,并表示正在进行调整以提高产量。与此同时,该公司预计第四季度该产品将带来 “数十亿美元” 的收入。

英伟达财报数据

1.财务数据:

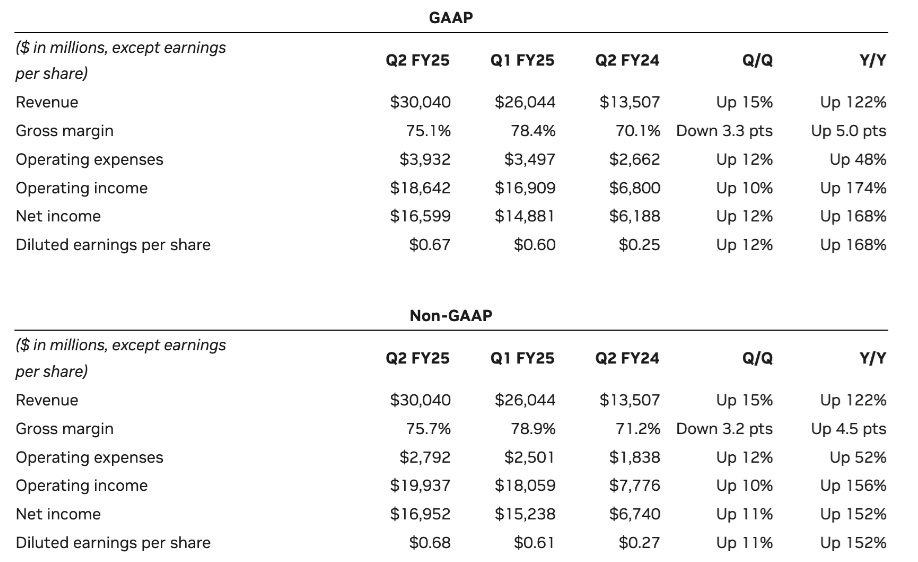

营业收入:二季度营收300亿美元,同比增长122%,分析师预期营收288.6亿美元,英伟达自身指引274.4亿至285.6亿美元。在此前的三个季,年增幅均超过200%。

EPS:二季度非GAAP口径下调整后的每股收益(EPS)为0.68美元,同比增长152%,分析师预期0.64美元。

毛利率:二季度调整后毛利率为75.7%,同比上升4.5个百分点、环比百分点3.2个百分点,分析师预期75.5%,英伟达指引为75%至76%。

细分业务数据方面,数据中心:二季度数据中心营收263亿美元,同比增长154%,分析师预期251亿美元;游戏和AI PC:二季度游戏和AI PC业务营收29亿美元,同比增长16%;专业可视化:二季度专业可视化营收4.54亿美元,同比增长20%;汽车和机器人:二季度汽车和机器人业务营收3.46亿美元,同比增长37%。

(截图来源:英伟达官网)

2.业绩指引:

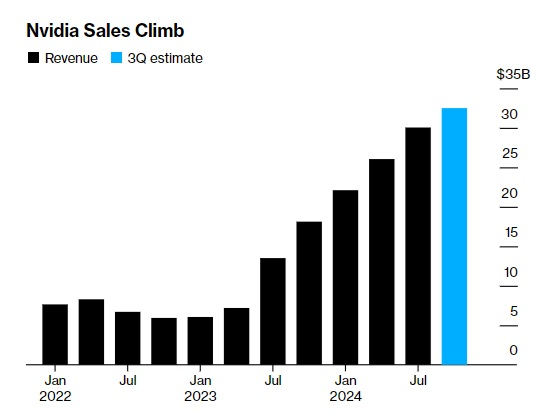

营收:三季度营收预计为325亿美元,上下浮动2%,即318.5亿至331.5亿美元,分析师预期均值319亿美元,最高预期379亿美元。有一位分析师认为,买方的预期在330亿美元至340亿美元左右,一些人希望英伟达的指导将超出普遍预期20亿美元。

(截图来源:彭博社)

这一令人失望的前景可能会打压一股人工智能热潮,这种热潮已使英伟达成为全球市值第二高的公司。英伟达是数据中心升级以处理人工智能软件的竞争的主要受益公司,其销售预测已成为这一支出热潮的晴雨表。

毛利率:三季度非GAAP口径下毛利率预计为75%,上下浮动50个基点,即74.5%至75.5%。根据LSEG数据,分析师平均预测毛利率为75.5%。

财报公布后,英伟达股价盘后先涨后跌,一度大跌8.4%。

此前投资者对财报发布前后的波动性已做好准备,本周初的期权市场预计英伟达股价可能上下波动10%。

截至周三收盘,该股今年上涨了一倍多,而在2023年上涨239%。

Blackwell芯片

英伟达表示,新一代芯片Blackwell预计将在第四财季实现数十亿美元收入。Blackwell的生产计划将在第四季度开始,并将持续到2026财年。

针对传闻中出货延迟可能影响增长的广泛担忧。英伟达首席财务官科莱特·克雷斯(Colette Kress)在财报电话会议中表示:“我们预计在第四季,Blackwell芯片的营收将达到数十亿美元。”许多客户正在等待英伟达新一代AI芯片Blackwell。

英伟达表示,上季已向合作伙伴及客户寄出Blackwell芯片样品,并对产品进行改进,使其制造更有效率。

在与投资者的电话会议上,英伟达CEO黄仁勋没有详细说明Blackwell延期的程度,但表示设计变更已完成,并且“无需进行功能上的修改”。

黄仁勋在财报电话会议中表示:“改造已经完成,不需要再对功能进行调整。我说在第四季开始生产,指的是出货,不是指开始准备出货。”

不过,英伟达表示,预期目前一代芯片Hopper在未来两季的总出货量将增加,而非逐渐减少。

黄仁勋在此前发布的新闻稿中表示:“目前对Hopper芯片的需求非常强劲,对Blackwell的期待也令人难以置信。Blackwell样品正在运送给我们的合作伙伴及客户。”

华尔街分析

花旗分析师表示,受益于“强劲的人工智能需求强度”,英伟达的财报结果和财测均好于预期。

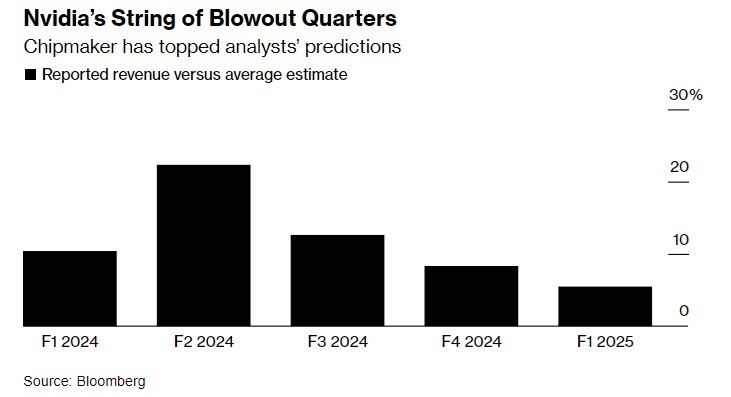

美国彭博社称,英伟达的季度报告——科技行业财报季中最受期待的部分——在几乎所有指标上都达到或超过分析师的预期。但英伟达的投资者已经习惯了井喷式的季度业绩,最新的数据并不符合这种情况。

(截图来源:彭博社)

Carson Group首席市场策略师Ryan Detrick表示:“问题在于,这次超出预期的幅度比我们之前看到的小得多。即使未来的财测有所上调,但幅度仍不及前几季。这是一家非常优秀的公司,营收仍以122%的速度在增长,但看起来这个财报季的期望门槛设得太高了。”

Detrick的评论反映市场对英伟达财报表现的预期和实际结果之间的差距,即使公司表现出色,但市场对其寄予了过高的期望,导致股价在超预期幅度较小的情况下出现压力。

WestPark Capital分析师Kevin Garrigan评价称,从股价反应来看,对于抱有较高期望的投资者来说,英伟达Q3营收展望仅仅略高于市场平均预期是不够的。

Futurum Group首席执行官丹Daniel Newman称:“任何低于最高预期的指引可能都会引起一些不安。”