享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

通胀抬头了:美联储6月暂停加息吗?

当地时间5月26日,美国商务部公布的最新数据显示,美联储最青睐的通胀指标似乎再度抬头,暗示美联储加息亚历山大。

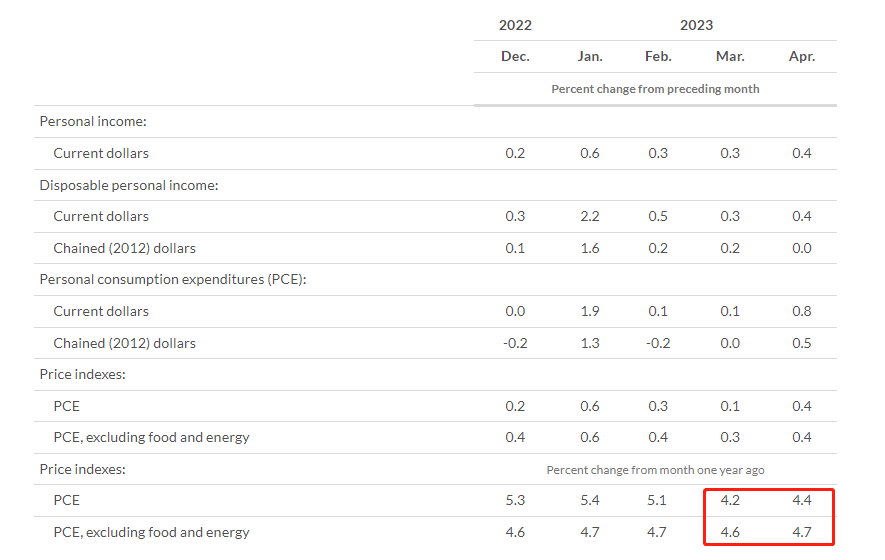

数据显示,美国4月PCE物价指数同比上涨4.4%,高于预期值4.3%,高于前值4.2%;环比增长0.4%,超出预期值和前值0.3%、0.1%。

数据还显示,美联储最青睐的通胀指标——剔除食物和能源后的核心PCE物价指数同比增长4.7%,超出预期4.6%,前值为4.6%;环比上涨0.4%,同样高出前值和预期值0.3%,增速创2023年1月以来新高。

值得注意的是,自2000年以来,美联储便一直将个人消费支出(PCE)价格指数作为判断通胀的主要依据,相较于消费者物价指数(CPI),PCE更能反映消费者的行为。

综合媒体报道称,除了美联储最青睐的通胀指标仍然处于高位之外,追踪与当前经济周期相关的通胀压力的周期性核心PCE仍然非常高,处于1985年以来的最高记录。

针对最新的美联储青睐的通胀指标,有分析认为,在劳动力市场吃紧的情况下,强劲的工资增长支撑了消费者支出,进而增强了劳动力市场的韧性、加上工厂生产反弹和商业活动回升,表明美国经济在第一季度年化增长率录得1.3%之后正在加速增长。

在本月初美联储宣布连续第十次加息后,本轮紧缩周期已累计500个基点,为上世纪80年代以来最激进的政策路径之一。不过,最新数据表明尽管央行已经极力收紧信贷条件,美国经济仍然显示出稳定的价格和需求压力。

另外,服务业通胀持续,部分原因是这些行业的强劲工资增长,在可预见的未来,物价增长有可能保持在美联储2%的目标之上。数据之后,美联储政策利率期货合约交易商加大了对美联储将继续加息的押注。

最新数据显示,美联储政策利率期货合约的隐含收益率上升,定价美联储在6月会议上将基准利率目标区间(目前为5%-5.25%)上调0.25个百分点的可能性约为60%。

最新通胀数据令6月FOMC会议是否加息更为复杂?

对于这份通胀报告,被视为“美联储喉舌”、有“新美联储通讯社”之称的华尔街日报记者Nick Timiraos发文称,最新数据显示,消费者上个月支出大幅增加,通胀加速,这可能会使美联储关于是否在6月再次加息的辩论复杂化。

文章还指出,通胀并没有像美联储官员预期的那样缓解,这可能会令美联储的决策者们在6月中旬的下一次FOMC会议上就是否加息进行更为艰难的审议。

克利夫兰联储主席长梅斯特(Loretta Mester)当地时间5月26日表示,由于通胀进展令人失望,她不排除下个月再次加息的可能性。她在接受采访时表示,“6月份一切都将摆在桌面上。通胀仍然太高,而且很顽固。”

梅斯特说,“最新公布的数据表明,我们还有更多工作要做。”她重申,她认为在当前经济形势下,下一步究竟是加息还是降息的可能性并不相等。她还强调,在美联储6月13-14日会议之前将有几份关键数据报告出炉,她将仔细评估的5月就业和通胀报告。

梅斯特说,虽然经济自去年以来有所放缓,但仍保持弹性。粘性服务价格是美联储关注的一个关键组成部分,但没有显示出太大的进展。“现在,当我看到数据和通胀数据时,我确实认为我们将不得不进一步收紧货币政策。”她说。

美联储最新公布于的会议纪要显示,美联储官员在本月的会议上一致同意加息25个基点,但在是否有必要进一步加息的问题上存在明显分歧。一些官员暗示他们准备暂停加息,其他与会者则认为有必要进一步加息,因为他们预计“将通胀恢复到2%的进程可能会继续缓慢得令人无法接受”。

综合媒体消息称,在过去的两周里,一些美联储官员表示,通胀和经济活动的放缓程度不足以证明当前就结束加息进程是合理的;但包括美联储主席鲍威尔在内的其他官员暗示,他们可能更愿意跳过6月份的加息,以评估过去加息的影响和银行业面临的压力,然后他们可以决定是否在7月恢复加息。

鲍威尔上周表示,美联储在收紧政策方面取得了进展,当前政策立场是限制性的,我们面临着加息的滞后效应以及近期银行业压力导致的信贷紧缩程度的不确定性。

另外,国际货币基金组织(IMF)最新发布报告称,美国今年可以避免经济衰退,美联储应进一步加息,随后将利率水平保持到明年年底。IMF指出,在持续通胀的情况下,美联储需要再加息25个基点,将利率上调至5.25%-5.5%。

IMF总裁格奥尔基耶娃表示,美联储可能仍有进一步加息的空间,但这将取决于数据。格奥尔基耶娃称:“通胀仍居高不下,PCE告诉我们,(抗击通胀)任务尚未完成。坦率地说,我们需要继续关注数据,看看还需要加息多少,才能使通胀回到目标水平。”

IMF在报告中警告称,尽管美联储本轮加息周期已经加息了10次,但可能不足以将通胀降至2%的目标水平。IMF指出,由于很大一部分家庭和企业投资于长期债券,消费者支出和企业投资对利率的敏感度低于以往的加息周期。报告进一步称:“这造成了一个重大风险,即美联储将不得不将政策利率提高到比目前预期要高得多的水平,以使通胀回到2%。”